CSRD, quels enjeux ?

A partir de 2024, une nouvelle directive européenne entrera en vigueur : la Corporate Sustainability Reporting Directive (CSRD). Initiée par la Commission européenne en avril 2021, cette nouvelle réglementation européenne en matière de durabilité a été officiellement diffusée dans le Journal Officiel de l'UE le 16 décembre 2022.

Elle remplace la Non Financial Reporting Directive (NFRD) en imposant à plus de 50 000 entreprises européennes la publication d’un rapport extra-financier conforme aux normes établies à l’échelle européenne (ESRS mentionnées plus bas).

Constituant une avancée considérable, cette directive ambitionne de faire de l'information ESG, un pilier majeur de la performance économique des entreprises et de lutter contre le greenwashing et la communication trompeuse concernant les enjeux environnementaux et sociaux.

CSRD / NFDR : ce qui change.

La directive CSRD remplace et consolide le NFRD adopté en 2014. Les principaux changements sont les suivants :

- le champ d'application est étendu à 50 000 entreprises (contre 11 700 actuellement)

- introduction du concept de double matérialité :

- Matérialité financière : prendre en compte les impacts positifs et négatifs des enjeux de durabilité sur les performances financières de l’entreprise.

- Matérialité d'impact : prendre en compte les impacts positifs et négatifs de l’entreprise sur son environnement économique, environnemental et social.

- l'information doit être publiées dans des rapports conformes au règlement sur la divulgation des informations relatives à la finance durable (SFDR) et à la à la taxonomie de l'UE.

- les informations seront vérifiées par un auditeur ou un organisme tiers indépendant (OTI)

- la publication de l'information est obligatoire sous peine de sanctions publiques ou financières ou d'une ordonnance de cessation.

Quelles sont les entreprises concernées par la CSRD et quand doivent-elles reporter ?

Les entreprises européennes concernées répondent à deux des conditions suivantes :

- effectif de plus de 250 employés

- plus de 20 millions d’euros de bilan

- générant au moins 40 millions d'euros de chiffre d'affaires

Cela signifie que les SAS et les PME cotées sont également éligibles.

A noter que si la société mère établit un reporting consolidé, les filiales peuvent être exemptées de reporting. Elles devront malgré tout fournir quelques informations.

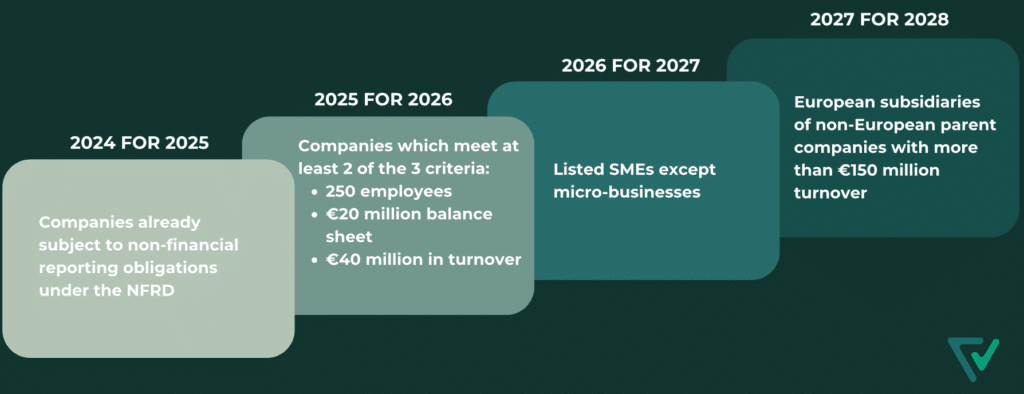

Concernant le calendrier d'application, la CSRD prévoit une mise en œuvre progressive jusqu'en 2028 selon la taille des entreprises. Attention, les premières entreprises soumises à la CSRD doivent répondre aux obligations à partir du 1er janvier 2024 ce qui signifie que le premier rapport officiel sera produit en 2025 et sera basé sur les données de 2024 :

- 1er janvier 2024 pour les entreprises déjà soumises à une obligation de reporting extra-financier dans le cadre de la NFRD (grandes entreprises cotées de plus de 500 salariés).

- 1er janvier 2025 pour les grandes entreprises qui ne sont pas encore soumises à la NFRD et qui remplissent au moins 2 des 3 critères mentionnés ci-dessus.

- 1er janvier 2026 pour les PME cotées en boursequi remplissent 2 des 3 critères suivants : 10 à 250 salariés, un chiffre d'affaires de 700k€ à 40M€ ou une valeur de bilan de 350k€ à 20M€ (avec la possibilité de différer leur obligation de reporting de 2 ans, et donc de produire un rapport en 2029 sur la base des données de 2028). A noter que les entreprises qui ne remplissent pas 2 des 3 critères sont considérées comme des micro-entreprises et ne sont pas soumises à l'obligation de déclaration.

- 1er janvier 2028 pour les filiales européennes de sociétés mères non européennes réalisant plus de 150 millions d'euros de chiffre d'affaires en Europe. À noter que les filiales non cotées peuvent être exemptées si les sociétés mères fournissent déjà un rapport de durabilité conforme à la CSRD.

Ci-dessous un tableau récapitulatif :

Quelle méthode de reporting adopter ? Sur quoi faut-il rendre compte ?

Pour établir vos rapports de développement durable, vous devez respecter les méthodologie de reporting ESRS (European Sustainability Reporting Standards) élaborée par l’EFRAG. Ces normes visent à harmoniser les rapports afin de les rendre transparents et comparables.

Le 9 juin 2023, la Commission européenne a publié son projet d'acte délégué détaillant toutes les normes ESRS. Elles couvrent 4 domaines de reporting:

- Comment la gouvernance prend en compte les enjeux de durabilité.

- Comment les enjeux de durabilité sont intégrés dans la stratégie et le modèle d'affaires.

- Comment les impacts de durabilité, les risques et les opportunités sont identifiés et gérés tout au long de la chaîne de valeur.

- Comment la performance est-elle mesurée (KPIs) et les objectifs liés aux plans d’action et aux ressources mises en œuvre.

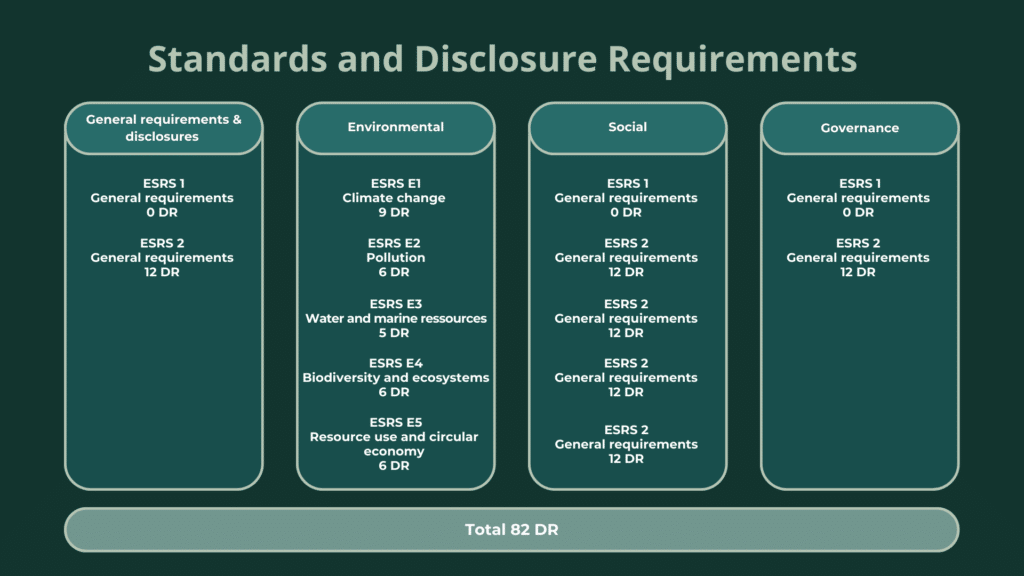

Les normes ESRS comprennent 12 standards universels (2 standards spécifient les exigences générales de reporting et les 10 autres traitent des divers critères ESG) et couvrent les 3 thèmes ESG (environnemental, social et de gouvernance):

Après avoir réalisé une analyse de double matérialité, l'entreprise devra décider d'inclure ou non ces critères (sur le graphique DR pour Disclosure Requirement) dans son reporting et justifier son choix.

Il convient de noter que seuls les critères (ou DR) figurant dans l’ ESRS 2 « Exigences générales » seront obligatoires pour toutes les entreprises. Il s’agit des normes intersectorielles qui ont fait l’objet d’un acte délégué* le 31 juillet 2023.

L'application des autres critères (ou DR) varie en fonction :

- du secteur d'activité : standards spécifiques à certains secteurs (actuellement en cours de définition et Acte Délégué prévu pour juin 2024 pour une première application lors de l'année de reporting 2025)

- du type d'entreprise : standards spécifiques aux PME cotées (actuellement en cours de définition et Acte Délégué prévu pour juin 2024 pour une première application lors de l'année de reporting 2026)

- la nationalité de l'entreprise : normes spécifiques pour les sociétés non européennes (en cours de définition et Acte délégué prévu en juin 2024 pour une première application sur l'exercice de reporting 2028)

Les orientations de Verdikt :

1 – Anticiper au niveau de l'entreprise

Même si toutes les normes n’ont pas encore été définies, si vous faites partie du 1er cercle 2024-2025, nous vous recommandons d’anticiper ces réglementations dès maintenant, ou, au plus tard en janvier 2024, afin d’avoir la possibilité de procéder à au moins un test avant de soumettre votre version finale du rapport. Il s’agit d’un changement majeur qui nécessitera sans doute plusieurs itérations.

2 - Piloter au niveau de l'entreprise

Le département RSE montrera certainement la voie, assurera la coordination générale mais engagera chaque partie prenante de l'entreprise à contribuer respectivement aux ESRS liés à leurs activités. Comme la stratégie RSE actuelle ne peut être conçue sans intégrer sa composante numérique, les DSI seront certainement sollicités pour collaborer activement et rendre compte de leurs indicateurs de performance spécifiques.

3 – Comprendre au niveau du DSI

Pour bien cerner les attentes vis-à-vis du service IT dans le cadre de la CSRD, il n’est pas exclu que le DSI fasse appel aux services d’experts afin de gagner du temps et de se concentrer sur les enjeux essentiels. Verdikt est en mesure de démocratiser la CSRD pour les services IT, mais aussi de structurer et d’accompagner votre transition vers un IT plus durable.

4 – Mettre en œuvre au niveau du DSI

L'essentiel ici est de collecter et de traiter en temps opportun vos données pertinentes ainsi que celles de vos prestataires. Verdikt peut se charger du reste sur notre plateforme dédiée à votre service informatique : KPIs en matière de développement durable, indices de maturité, analyses détaillées, recommandations d’amélioration et simulations de trajectoires, rapports conformes aux normes internationales. Un processus d’amélioration continue peut ainsi être mis en place grâce à des évaluations historiques et à des comparaisons dans le temps.

Vous souhaitez en savoir plus sur nous et notre plateforme.

Réservez votre démo dès maintenant.